Créditos FOVISSSTE vs INFONAVIT: Todo lo que Necesitas Saber para 2024

Si estás buscando adquirir una vivienda en México, dos de las principales opciones de financiamiento son los créditos del FOVISSSTE y el INFONAVIT. Ambos programas están diseñados para satisfacer las necesidades de vivienda de los trabajadores, pero cada uno tiene sus características particulares. En este artículo, analizaremos las diferencias clave entre estos dos tipos de créditos, sus beneficios, requisitos y qué opción podría ser la mejor para ti.

Aquí conocerás detalles como montos máximos, tasas de interés, plazos y mucho más para que tomes la mejor decisión.

¿Qué es el Crédito FOVISSSTE y cómo funciona?

El Fondo de la Vivienda del ISSSTE (FOVISSSTE) ofrece créditos hipotecarios a los trabajadores del sector público en México. El programa cuenta con varias modalidades de crédito, permitiendo a los empleados adquirir, construir o mejorar su vivienda.

Tipos de Créditos FOVISSSTE

- Crédito Tradicional: Este crédito es uno de los más comunes, otorgando hasta $1,257,788.70 MXN, con tasas de interés variables entre el 4% y el 6%.

- FOVISSSTE para Todos: Este crédito permite combinar el saldo de la Subcuenta de Vivienda con un crédito bancario, lo que facilita el acceso a un mayor monto.

- Crédito Conyugal FOVISSSTE-INFONAVIT: Para parejas en las que uno cotiza al ISSSTE y el otro al INFONAVIT, se puede obtener un crédito conjunto que podría alcanzar hasta $3,853,280.51 MXN.

Ventajas de los Créditos FOVISSSTE

- Tasas de interés bajas: Varían del 4% al 6%, lo que lo convierte en una opción competitiva.

- Montos considerables: Hasta $1,257,788.70 MXN para adquirir una vivienda.

- Plazos amplios: Hasta 25 años para pagar el crédito.

| Características | FOVISSSTE |

|---|---|

| Monto máximo | $1,257,788.70 |

| Tasas de interés | 4% - 6% |

| Plazo máximo | 25 años |

| Métodos de pago | Nómina, en línea, farmacias |

| Requisitos | 80 puntos |

¿Qué es el Crédito INFONAVIT y cómo funciona?

El Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT) proporciona créditos hipotecarios a trabajadores del sector privado que cotizan al IMSS. INFONAVIT ofrece diferentes tipos de créditos que se ajustan a las necesidades de cada trabajador.

Tipos de Créditos INFONAVIT

- Crédito Tradicional: Es el más solicitado y permite acceder a un financiamiento de hasta $1,846,165.25 MXN.

- INFONAVIT Total: Este crédito ofrece un monto mayor que el tradicional, ajustándose a la capacidad de pago del trabajador.

- Mejoravit: Enfocado en remodelaciones o mejoras en la vivienda actual.

- Unamos Créditos: Permite a dos personas, sin necesidad de un vínculo familiar, unir sus créditos para acceder a una mayor cantidad de financiamiento.

Ventajas de los Créditos INFONAVIT

- Monto máximo alto: Hasta $1,846,165.25 MXN.

- Tasas fijas: INFONAVIT tiene una tasa fija del 12%, lo que brinda estabilidad en los pagos mensuales.

- Plazos de pago flexibles: Los plazos pueden ser de hasta 30 años, lo que facilita la accesibilidad al crédito.

| Características | INFONAVIT |

|---|---|

| Monto máximo | $1,846,165.25 |

| Tasas de interés | 12% |

| Plazo máximo | 30 años |

| Requisitos | 116 puntos |

| Métodos de pago | Nómina, en línea, bancos |

Comparativa: Créditos FOVISSSTE vs INFONAVIT

Ambos programas ofrecen beneficios importantes para sus afiliados, pero es crucial entender las diferencias clave para tomar la mejor decisión.

FOVISSSTE vs INFONAVIT 2024

Monto máximo de crédito

- FOVISSSTE: El monto máximo es de $1,257,788.70 MXN.

- INFONAVIT: Ofrece un monto mayor, con un límite de hasta $1,846,165.25 MXN.

Tasas de interés

- FOVISSSTE: Tasas variables entre el 4% y el 6%.

- INFONAVIT: Tasa fija del 12%.

Plazo máximo

- FOVISSSTE: El plazo máximo es de 25 años.

- INFONAVIT: El plazo máximo es de 30 años.

Requisitos de puntos

- FOVISSSTE: Se requieren 80 puntos.

- INFONAVIT: Se necesitan 116 puntos, que dependen del salario, antigüedad y saldo en la Subcuenta de Vivienda.

Descuento por nómina

- FOVISSSTE: Descuenta automáticamente hasta el 30% del sueldo básico mensual.

- INFONAVIT: También realiza el descuento vía nómina, pero el porcentaje varía según el crédito.

Crédito Conyugal FOVISSSTE-INFONAVIT: Combinando lo mejor de ambos mundos

Tanto FOVISSSTE como INFONAVIT permiten combinar créditos conyugales. Esto es ideal para parejas en las que uno cotiza en el sector público y el otro en el sector privado, ya que permite unir sus créditos para acceder a un monto mayor, llegando hasta los $3,853,280.51 MXN.

| Crédito conyugal | FOVISSSTE + INFONAVIT |

|---|---|

| Monto máximo | $3,853,280.51 |

| Plazo máximo | 30 años |

| Tasas de interés | 4% - 12% |

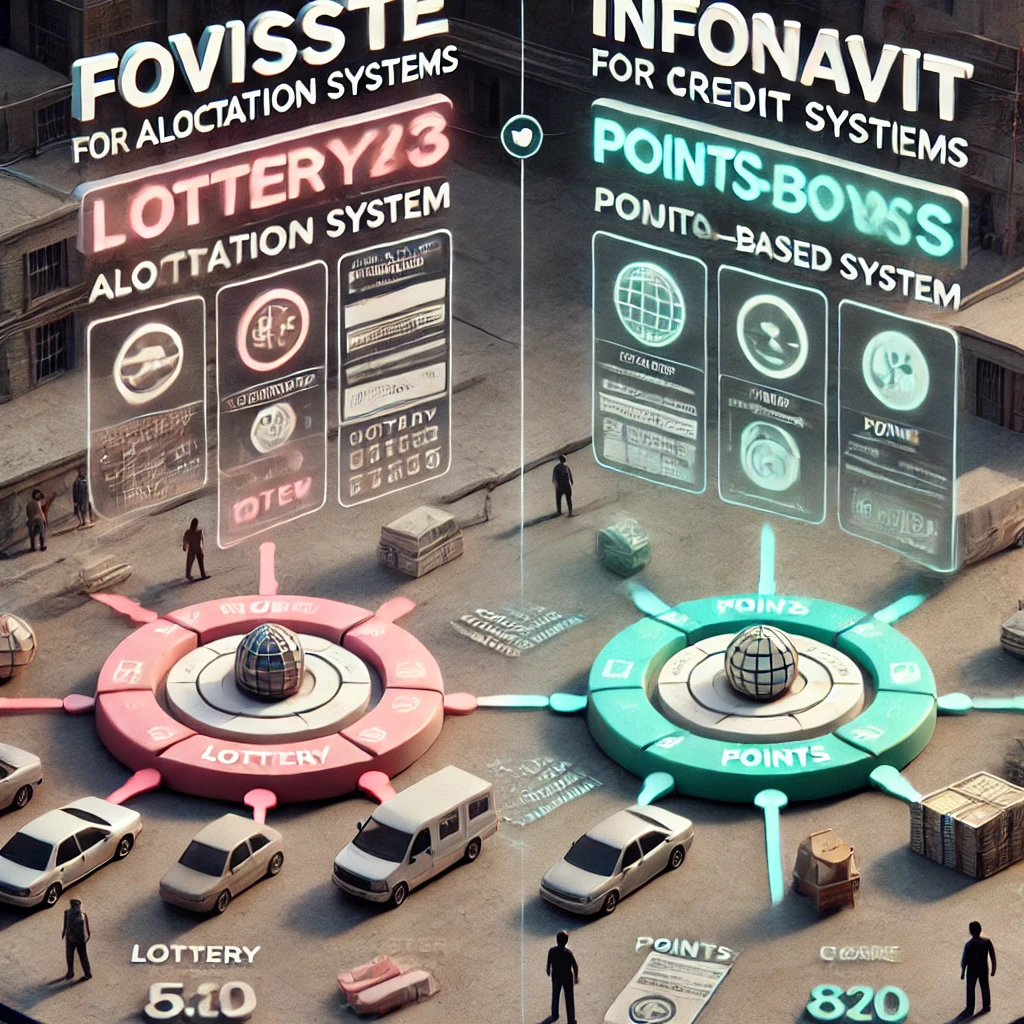

Sistema de Asignación: FOVISSSTE vs INFONAVIT

Una de las diferencias más notables entre ambos programas es el sistema de asignación de créditos.

Sistema FOVISSSTE

FOVISSSTE solía otorgar sus créditos mediante sorteos anuales, lo que limitaba las oportunidades de acceso. Sin embargo, desde 2022, se ha implementado un sistema de inscripción continua, eliminando la necesidad de sorteos y facilitando el acceso al crédito para los trabajadores.

Sistema INFONAVIT

INFONAVIT usa un sistema basado en puntos. Se requieren 116 puntos para ser elegible, los cuales se calculan en función del salario del trabajador, la antigüedad en el empleo y el saldo acumulado en la Subcuenta de Vivienda.

Conclusión

La decisión entre FOVISSSTE vs INFONAVIT depende principalmente de tu sector laboral y tus necesidades específicas. FOVISSSTE es ideal para trabajadores del sector público, ofreciendo tasas más bajas y mayor flexibilidad en ciertos tipos de créditos, como la compra de terrenos. INFONAVIT, por otro lado, es la opción preferida para los trabajadores del sector privado, con montos de crédito más elevados y mayor flexibilidad en términos de plazos y programas especiales.

Para quienes buscan maximizar su capacidad de compra, la opción de un Crédito Conyugal FOVISSSTE-INFONAVIT es altamente recomendable. Ambos programas han mejorado sus condiciones en los últimos años, haciendo que la vivienda sea más accesible para los trabajadores mexicanos.

Créditos FOVISSSTE vs Infonavit

Opciones de reembolso del FOVISSSTE: Descubre cómo adaptar los pagos de tu crédito a tus necesidades.

Home: Regresa a la página principal para una visión general sobre financiamiento.

FOVISSSTE vs Hipotecas Privadas: Compara FOVISSSTE e hipotecas privadas para decidir qué opción se adapta mejor.

Preguntas Frecuentes: Créditos FOVISSSTE vs INFONAVIT

La principal diferencia entre ambos programas es que FOVISSSTE está dirigido a empleados del sector público, mientras que INFONAVIT es para trabajadores del sector privado. También difieren en las tasas de interés, plazos y montos de crédito ofrecidos.

Depende de tu situación laboral y financiera. Si trabajas en el sector público, FOVISSSTE ofrece tasas de interés más bajas (4% - 6%), mientras que INFONAVIT puede ser más conveniente para trabajadores del sector privado, con un monto máximo de crédito más alto.

Sí, es posible combinar ambos créditos a través del Crédito Conyugal FOVISSSTE-INFONAVIT. Esto es ideal para parejas en las que uno trabaja en el sector público y otro en el sector privado, permitiendo acceder a un monto mayor.

Para obtener un crédito FOVISSSTE, se necesitan 80 puntos, mientras que para INFONAVIT se requieren 116 puntos. Los puntos dependen de factores como el salario, antigüedad laboral y saldo en la Subcuenta de Vivienda.

El monto máximo de crédito en FOVISSSTE es de $1,257,788.70 MXN, mientras que en INFONAVIT puedes obtener hasta $1,846,165.25 MXN.

Para mejorar tus puntos en INFONAVIT, debes asegurarte de tener un historial laboral estable, mantener un salario constante y realizar aportaciones regulares a tu Subcuenta de Vivienda. La antigüedad laboral también es un factor clave.

Deja una respuesta